Obligations durables, un levier pour la transition énergétique ?

Réunis fin 2021 à Glasgow dans le cadre de la COP26, les Etats et les ONG participants ont confirmé l’importance décisive de la lutte contre le réchauffement climatique dans leurs politiques environnementales, suivis par les entreprises qui, en nombre croissant, intègrent à leur stratégie de développement d’ambitieux critères de durabilité.

Cela se manifeste en particulier dans l’intérêt qu’elles accordent aux dispositifs de financement liés au développement durable.

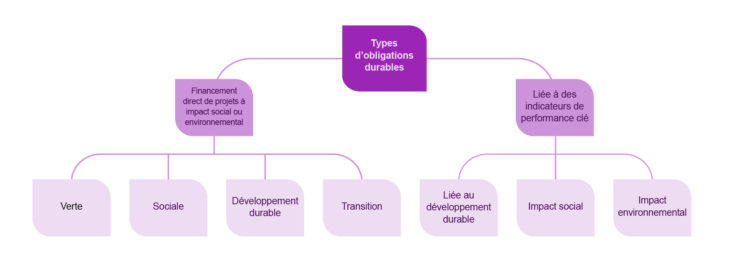

Les différents types d’obligations durables

Il existe différents types d’obligations durables, terme générique englobant des dispositifs au fonctionnement et aux objectifs variés. Elles peuvent d’une part assurer le financement d’un projet spécifique avec une vocation environnementale ou sociale. On retrouve dans cette catégorie les « obligations vertes », « les obligations bleues », les « obligations climatiques », les « obligations sociales », sans que cette liste ne soit exhaustive.

Au sein des obligations durables, il faut d’autre part ranger celles qui sont liées à des indicateurs de performance clé (ICP ou KPI pour Key Performance Indicators). Il s’agit pour l’essentiel des « Sustainability-linked Bonds » (SLB), ou « obligations liées au développement durable, mais aussi des obligations à impact social ou environnemental (ou impact bonds). Leur spécificité est de lier leur rémunération à la réalisation d’objectifs de développement durable définis par l’émetteur, mais validés voire co-construits avec des tiers experts indépendants. Preuve de son engagement, l’entreprise consent à verser un coupon plus élevé en cas de non-réalisation de ceux-ci. En d’autres termes, ces obligations sont indexées sur l’atteinte par l’entreprise de ses engagements à réduire son impact environnemental ou social.

En termes de montants levés, les émissions de « green bonds » (ou obligations vertes) font la course en tête : au niveau mondial, elles représentaient 300 milliards d’euros en 2020, un chiffre qui avoisine les 440 milliards d’euros pour 2021[1] soit la moitié de l’ensemble des obligations durables. Pour illustrer cet engouement, un autre chiffre est évocateur : le premier green bond de la Commission européenne lancé en octobre 2021 sous le nom de NextGenerationEU, a reçu plus de 135 milliards d’euros de demande, pour une levée de 12 milliards d’euros ![2] Un succès qui ne doit pas faire oublier les obligations à vocation sociale, avec là aussi l’Union européenne en tête du mouvement avec son programme « SURE »[3], destiné à financer les mesures de résolution ou de réduction du chômage liées à la pandémie.

Une réglementation qui s’étoffe

Si les obligations vertes sont apparues dès 2007 avec la première émission de la Banque européenne d’investissement (BEI), il faut toutefois attendre 2014 avec la publication des Green Bond Principles (GBP) de l’Association Internationale des Marchés de Capitaux (ICMA) pour voir apparaître un cadre structuré favorisant la transparence sur l’usage des fonds levés. La France dispose depuis 2015 de son propre label[4] et l’Union Européenne (UE) a mis en place un cadre qui institue des dispositifs de reporting, de contrôle et d’évaluation par la Commission Européenne et des auditeurs indépendants, sur les investissements verts réalisés. Elle a par ailleurs créé une taxonomie verte, qui établit un seuil d’émission en-deçà duquel une entreprise peut être considérée comme « verte ».

Sur ces bases, la Commission Européenne a défini une norme relative aux obligations vertes européennes (ou EUGBS)[5]. Ces réglementations s’avèrent d’autant plus importantes que les obligations durables souffrent encore de l’absence de définition claire de ce qui constitue un projet vert ou social, alors même que le profil des émetteurs se diversifie et s’élargit.

Quant aux SLB, leur fonctionnement est spécifique en ce sens qu’elles ne sont pas rattachées à un projet dédié de développement durable, mais leur émetteur s’engage à atteindre globalement des indicateurs clés de performance en matière environnementale, sociale ou de gouvernance (ESG). Elles lui laissent ainsi pleine liberté pour choisir la manière dont il parviendra à ses objectifs de développement durable, d’autant plus qu’il n’existe aucun paramètre standardisé au niveau international. Leur succès grandissant atteste qu’elles répondent au besoin des entreprises pour s’engager vers une économie décarbonée en agissant de façon globale sur l’ensemble des paramètres de leur activité.

Des émetteurs de plus en plus liés aux entreprises

Les obligations durables peuvent être émises par tout type d’acteurs. Initialement pratiquées par les acteurs publics internationaux, les obligations durables intéressent de plus en plus les entreprises, en particulier des secteurs bancaire et énergétique. Engie est ainsi devenu le principal émetteur privé de green bonds avec une émission de 1,5 milliards d’euros en octobre 2021, portant le total de ses obligations à plus de 14 milliards d’euros. L’objectif : financer son plan de transition énergétique qui prévoit l’usage accru d’énergies renouvelables, le stockage d’hydrogène vert, la distribution décarbonée, l’efficacité énergétique, pour in fine parvenir à un objectif de neutralité carbone.

EDF développe également une politique active en la matière, inaugurée dès 2013 pour développer ses projets éoliens et solaires, puis ses infrastructures hydro-électriques, avant d’étendre les missions de ses levées de fond à l’efficacité énergétique et à la biodiversité.

Rexel a de son côté émis des SLB pour un montant total d’un milliard d’euros en 2021[6]. Dans ce cadre, l’entreprise a défini deux indicateurs dans la trajectoire de ses ambitions climatiques à 2030 : elle s’engage à diminuer de 23 % les émissions de gaz à effet de serre liées à la consommation des produits vendus, par euro de chiffre d’affaires (scope 3)[7] d’ici le 31 décembre 2023, par rapport à 2016 ; et de 23,7 % les émissions de gaz à effet de serre liées à la consommation d’énergie dans ses opérations (scopes 1 et 2) d’ici le 31 décembre 2023, par rapport à 2016. Une émission qui s’est faite dans le respect des Sustainability-Linked Bond Principles (« SLPB ») publiées par l’ICMA, sous le contrôle de Vigeo Eiris, qui a émis une opinion en qualité de tiers expert indépendant.

Des objectifs de plus en plus larges mais des engagements mieux contrôlés

Ces titres obligataires sont largement souscrits via des fonds orientés ESG, les investisseurs étant devenus très friands de placements éco-responsables, au point d’accepter une baisse de leur rémunération en contrepartie d’engagements environnementaux ou sociaux (une prime appelée opportunément « Greenium »). La finance verte et sociale constitue ainsi un puissant moteur pour les entreprises, qui trouvent là des ressources financières abondantes, pour financer leur transition énergétique et plus largement leur politique ESG. Le mouvement devrait se poursuivre tout en s’élargissant et en se structurant avec une professionnalisation et une standardisation du marché.

On observe aujourd’hui une diversification des cibles visées par les obligations durables : obligations liées à la préservation des océans (dites « blue bonds »), obligations liées à un ou plusieurs des 17 objectifs de développement durable de l’agenda 2030[8]. Cette multiplication des objectifs et la plus grande diversité des émetteurs peut soulever des craintes sur le sérieux des projets et sur la qualité de ceux qui les initient. Dans ce contexte, pour sécuriser les investisseurs, l’intervention d’un auditeur externe indépendant certifiant l’alignement de l’émission aux Green & Social Bond Principles devrait devenir systématique dans les années à venir. S’agissant des SLB, les KPI devraient aussi devenir plus standardisés pour faciliter les comparaisons et les contrôles sur les engagements pris.

Alors que l’essentiel de la transition énergétique reste à faire, et que l’objectif de limiter l’augmentation de la température terrestre à 1,5 degré semble devenir de plus en plus difficile à atteindre, les obligations durables constituent une source de financement prometteuse pour accélérer la décarbonation de la croissance. Inventées et développées en Europe, elles s’étendent aujourd’hui à d’autres parties du monde.

Questions à Jean-François Deiss, Directeur Financement et Trésorerie chez Rexel

- En deux phrases, comment définissez-vous une obligation durable ?

Pour Rexel, compte tenu de son activité et de ses besoins de financement, il s’agit d’obligations dont la rémunération (coupon) est liée à l’atteinte d’objectifs en matière de réduction des émissions de gaz à effet de serre mais dont le produit peut être affecté à l’activité quotidienne de Rexel. En cas de non atteinte, le coupon sera plus élevé. Il existe d’autres catégories d’obligations durables notamment les obligations vertes mais qui exigent de financer des projets spécifiques dont la taille n’est pas compatible avec l’activité de Rexel.

- Quels sont les types d’investisseurs ciblés ?

Nous ciblons en priorité les investisseurs qui ont des poches dédiées aux investissements durables, segment de marché qui se développe fortement. Les investisseurs plus traditionnels sont néanmoins également intéressés par la détention de produits « durables » dans leurs portefeuilles.

- Existe-il des organismes qui vous accompagnent dans cette démarche ?

Pour une émission obligataire, il est nécessaire que les critères sélectionnés ainsi que les objectifs soient discutés et validés par un expert indépendant. Dans le cas de Rexel, nous avons été accompagnés par Vigeo Eiris. Cet accompagnement a donné lieu à la publication sur notre site du cadre dans lequel s’inscrit la démarche durable Rexel (Framework) ainsi que de la notation décernée par Vigeo Eiris. Je vous invite d’ailleurs à aller sur notre site rexel.com afin d’avoir des informations plus détaillées et plus complètes sur le sujet.

- Qui certifie de l’atteinte des objectifs ?

L’atteinte des objectifs inclus dans le bonds est certifiée par ce que l’on appelle un OTI (organisme tiers indépendant) dans le cas d’espèce le cabinet PWC.

- Ce type d’opération est-il appelé à être renouvelé ?

Il me semble que ce type de financement « durable » est amené à se développer fortement dans les années qui viennent et, qu’à terme, il deviendra discriminant dans le sens où les émetteurs d’obligations durables auront sans doute un avantage plus marqué en termes de prix (greenium) que les autres émetteurs. De fait, nous souhaitons continuer dans cette voie pour nos prochaines émissions obligataires.

[1] 2021, année de tous les records pour les obligations durables | Novethic Essentiel

[2] L’UE réalise sa première émission record d’obligations vertes (actu-environnement.com)

[3] La Commission européenne procède à la première émission d’obligations SURE (europa.eu)

[4] Le label Greenfin | Ministère de la Transition écologique (ecologie.gouv.fr)

[5] Questions et réponses : règlement sur les obligations vertes européennes (europa.eu)

[6] https://www.rexel.com/fr/medias/actualites/avec-le-succes-de-sa-nouvelle-emission-dobligations-durables-toutes-les-obligations-de-rexel-sont-desormais-liees-a-des-objectifs-de-reduction-de-ses-emissions-de-ges/

[7] https://www.sami.eco/post/scopes-1-2-3-emissions-definition

https://www.epa.gov/climateleadership/scope-1-and-scope-2-inventory-guidance + https://www.epa.gov/climateleadership/scope-3-inventory-guidance

[8] L’Agenda 2030 en France – Le site des objectifs de développement durable (ODD) (agenda-2030.fr)